Libros contables que debe llevar una empresa en el régimen mype tributario RMT

Como los libros contables son obligatorios. Una de las multas favoritas de la SUNAT es sobre el llevado de los libros contables con atraso o incluso por no tener libros.

Esto es debido a que muchas empresas no legalizan a tiempo los libros contables.

Prácticamente es muy comun que las nuevas empresas después de constituirse legalmente y sacar su RUC, postergan la legalización de sus libros.

En consecuencia, si la empresa inicia operaciones de compra o venta y no anota dichas operaciones en los libros correspondientes dentro del máximo tiempo permitido estaría afecto a una multa.

La multa es debido a que las empresas están obligadas a llevar los libros contables sin atrasos.

Base legal: Artículo 175 numeral 5 del código tributario

Lo ideal es que apertures tus libros contables una vez tengas el RUC de tu empresa y antes de iniciar operaciones de venta.

Libros contables que debe tener una empresa inscrita en el régimen mype tributario

Ingresos hasta 300 UIT están obligados a llevar:

- Registro de Compras

- Registro de Ventas

- Libro Diario Simplificado

Ingresos desde 300 UIT hasta ingresos brutos de 500 UIT están obligados a llevar:

- Registro de Compras

- Registro de Ventas

- Libro Diario

- Libro Mayor

Ingresos brutos mayores a 500 UIT y que no superan las 1,700 UIT están obligados a llevar:

- Registro de Compras

- Registro de Ventas

- Libro Diario

- Libro Mayor

- Libro de Inventarios y Balances

El otro libro contable obligado independintemente de las ventas es el Registro de Activos Fijos

Adicionalmente si una empresa tiene algún activo, entonces tendrá que aperturar el Registro de Activos Fijos.

No importa el volumen de las ventas. Basta que la empresa tenga un activo para que se encuentre obligado a llevar este libro.

Por ejemplo, un activo fijo puede ser una laptop o un escritorio.

En ese caso la empresa tendrá que anotar dichos bienes como activos fijos y efectuar la depreciación correspondiente.

Quiere decir que la mayoría de empresas deberían de aperturar dicho libro puesto que todas las empresas en algún momento van a comprar algún activo fijo.

Como comentario, si bien un activo fijo puede ser un escritorio donde trabajas y que tiene un valor de S/ 600 soles, para efectos del impuesto a la renta, la sunat solo obliga a considerar como ativos fijos a aquellos activos fijos que superen ¼ de una UIT.

UIT = S/ 4,600 soles en el 2022

S/ 4,600 x ¼ = S/ 1,150.00

Entonces cuando el monto es menor a ¼ de UIT seria opcional el registro de dicho bien como activo fijo para la sunat.

Sobre la forma del llevado de los libros contables

Existen 3 opciones para el llevado de la contabilidad:

- Manual – Se escribe a mano todos los registros y asientos en los libros ya legalizados.

- Computarizado – La contabilidad se lleva en un software contable y se imprime los libros en hojas sueltas legalizadas.

- Electrónico – La contabilidad se lleva en un software que tiene la opción de exportar la información en archivos y formatos de acuerdo a la normativa y se procede a enviar los libros electrónicos a la sunat.

Nota: Actualmente el registro de ventas y compras solo se puede llevar de forma electrónica.

Atención con los Libros societarios

En caso la empresa sea una sociedad, esta tendrá que tener sus libros societarios.

Los libros societarios son:

- Libro de Actas: Es usado para las reuniones de los accionistas y se anotan todos los hechos más importantes. Por ejemplo, la aprobación del balance anual de la empresa.

- Libro de matrícula de acciones: Es usado para anotar la cantidad de acciones que tiene cada accionista y para cuando existan movimientos de compra o venta de acciones.

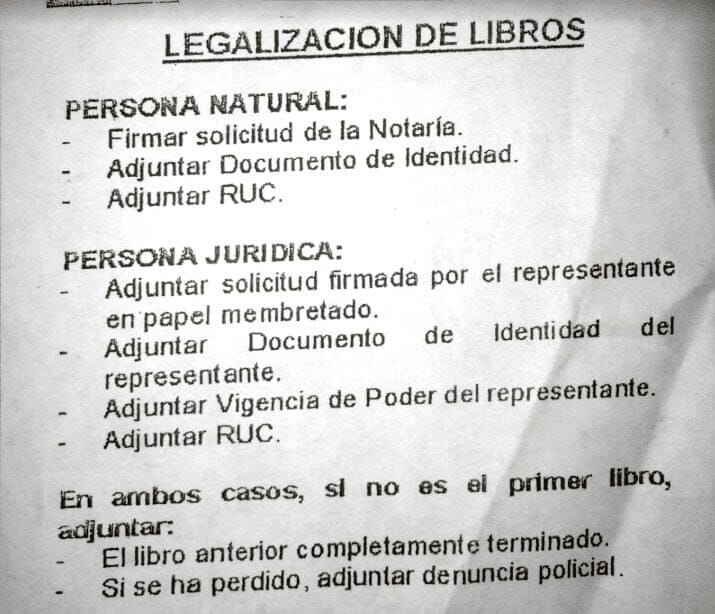

Requisitos para legalizar los libros

Los requisitos específicos te los da cada notaria pero en forma general lo que te piden va depender de si eres empresa como persona natural o empresa jurídica.

Persona natural:

- Presentar y firmar la solicitud para la apertura de los libros

- Adjuntar documento de indentidad

- Adjuntar Ficha RUC

Persona Jurídica:

- Presentar y firmar la solicitud para la apertura de los libros por el representante legal

- Adjuntar documento de identidad del representante legal

- Adjuntar vigencia de poder del representante legal o copia literal de la empresa

- Adjuntar Ficha RUC

- Sobre el Autor

- Últimos Artículos

Ayudo a emprendedores y contadores a crecer con claridad, estrategia y mejores resultados. Más de 10 años combinando asesoría contable, entrenamiento empresarial y coaching para ayudar a las personas a mejorar sus negocios.