Para que los accionistas puedan disfrutar de los dividendos que es el retorno de la inversión en la empresa.

Primero está empresa debe tener una utilidad neta (ganancia neta) al final de un año o ejercicio económico.

Esta acción del reparto de utilidades de una empresa hacia sus accionistas se llama reparto de dividendos.

También podríamos decir que los dividendos es la ganancia que obtienen los accionistas por la inversión realizada en una empresa.

Para que los accionista se repartan estos dividendos se debe cumplir con ciertas reglas que se pueden encontrar en los estatutos de cada empresa o bien en la ley general de sociedades (LGS) en su artículo 10.

Las condiciones generales

Se puede repartir los dividendos cuando haya un balance en que la sociedad efectivamente tenga utilidad neta.

Sin embargo, se debe examinar que los resultados acumulados a la fecha sean positivos.

Es decir, una empresa puede haber tenido utilidad en el último año pero tuvo pérdidas en años anteriores. Estas pérdidas hacen que los resultados acumulados esten en negativo (pérdidas acumuladas). En consecuencia, no se puede distribuir dividendos.

Otra condición es que las sumas a repartir no pueden exceder las utilidades obtenidas

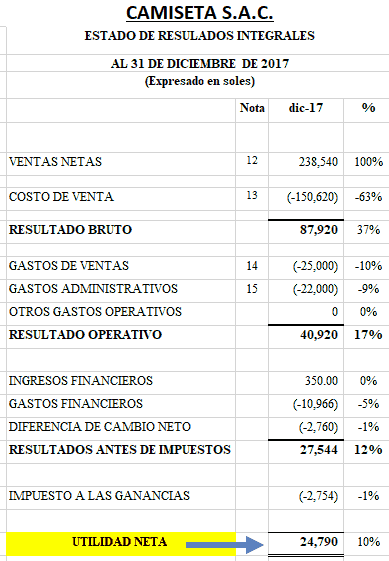

Por ejemplo, si una empresa tiene 20,000 soles de utilidades. Los accionistas no pueden repartirse más de esta cantidad a pesar de que cuenten con 200,000 soles en efectivo disponibles en caja y bancos.

La reserva legal

Un detalle importante es que la ley general de sociedades indica que si una empresa arroja utilidad neta, la empresa debe guardar (ahorrar) el 10% de dicha utilidad como una reserva legal.

Esta reserva legal se debe realizar hasta que alcance un monto igual a la quinta parte del capital social de la empresa.

Entonces si la empresa tiene 20,000 soles de utilidades, la administración deberá guardar 2,000 soles como reserva legal y los accionistas podrían repartirse hasta un monto máximo de 18,000 soles.

Junta obligatoria anual de los accionistas

Se supone que el directorio o la junta general de accionistas se reúne mínimo una vez al año para revisar y aprobar el balance anual. Se supone!

Justamente en esta reunión se puede analizar los informes financieros. Entonces, si la empresa tiene utilidad neta y resultados acumulados positivos se puede decidir si se repartiran dividendos a los accionistas.

En dicha reunión también pueden decidir sobre el monto total a repartir.

Todo esto debe plasmarse en el libro de actas de la empresa.

Impuestos a los dividendos

Este ingreso por dividendos del accionista (si es una persona natural) es una renta de segunda categoría y por lo tanto debe pagar el impuesto correspondiente.

La empresa en vez de pagarle completo los dividendos al accionista, le efectúa la retención correspondiente y le paga el resto.

Luego lo declara en el PDT 617 y hace el pago de la retención (impuesto a los dividendos).

Mientras tipeo con mis dedos (me gustaría decir puño y letra *.*) en el mes de junio de 2018 en un fresco atardecer y algo húmedo de Lima. La tasa del impuesto a los dividendos es de el 5% (decreto legislativo N° 1262)

Quedo claro entonces que la empresa está en la obligación de hacer la retención del impuesto a los dividendos y pagarlo por el accionista.

De lo contrario si la empresa no hace la retención estaría afecta a una multa.

¿Cuando se paga el Impuesto?

La empresa que retiene deberá abonar al fisco el impuesto, dentro del mes siguiente a la fecha de que se llegó al acuerdo o cuando se haya pagado los dividendos a los accionistas, lo que ocurra primero.

Se supone que el acuerdo de repartición de dividendos debe figurar en el libro de actas.

Por eso, si la empresa paga dividendos a algún accionista por adelantado, es en ese momento que se deberá retener el impuesto. Y por supuesto, luego declararlo a la Sunat y pagar en el mes siguiente.

El contador y la distribución de los dividendos

El contador y el área legal de la empresa son los que deben asesorar al directorio, accionistas o gerencia para realizar de forma correcta estos temas.

Aunque en la práctica muchas veces no hay área legal ni asesores y el contador debe asumir el rol de mil oficios.

Otra veces, los accionistas se reparten la plata de la empresa y no consultan ni avisan a nadie.

Arrecien cuando hay problemas se animan a consultar o a averiguar como funcionan las reglas de juego.

Bueno finalmente, veamos los asientos contables que realiza el contador según el plan contable general empresarial ( PCGE).

- Sobre el Autor

- Últimos Artículos

Ayudo a emprendedores y contadores a crecer con claridad, estrategia y mejores resultados. Más de 10 años combinando asesoría contable, entrenamiento empresarial y coaching para ayudar a las personas a mejorar sus negocios.