Cálculo de Renta de Quinta Categoría 2018

En términos generales el impuesto de quinta categoría es aquel que grava la riqueza o ingreso de los trabajadores.

Por ejemplo,

- el sueldo de un profesor

- el sueldo de un cajero de entidad financiera

- El sueldo de un obrero calificado en una fábrica textil, etc.

Cuando un trabajador está en planilla aparte del sueldo principal, el trabajador puede percibir gratificaciones, bonos, comisiones, hora extras, entre otras retribuciones que están afectos a la renta de quinta.

En otras palabras, casi todos los pagos que represente un beneficio para el trabajador está afecto a la renta de quinta.

La condición de trabajo no esta afecto a la renta de quinta

Hay algunos ingresos que no forman parte de la renta de quinta por ser condición del trabajo.

La definición de condición de trabajo la encontramos en el inciso i) del artículo 19 del Decreto Supremo 001-97-TR:

i) Todos aquellos montos que se otorgan al trabajador para el cabal desempeño de su labor o con ocasión de sus funciones, tales como movilidad, viáticos, gastos de representación, vestuario y en general todo lo que razonablemente cumpla tal objeto y no constituya beneficio o ventaja patrimonial para el trabajador;

Por ejemplo,

- El pago para la compra de uniforme de un obrero para que haga su labor.

- La alimentación de un minero que no tiene opción a ir a un restaurante

- La movilidad de un vendedor que tiene que ir a otro distrito para realizar pedidos a los clientes.

Estos ingresos no dan un beneficio o ventaja patrimonial al trabajador por lo tanto no están afectas a la renta de quinta.

Los otros ingresos del trabajador que no se encuentran afectos son

Indemnizaciones previstas por las disposiciones laborales vigentes.

Por ejemplo, la indemnización que te pagan cuando te despiden sin justificación alguna no está afecto a renta de quinta.

Compensaciones por tiempo de servicios (CTS)

La CTS tiene una ley especial y no está afecto a la renta de quinta.

Rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como jubilación, montepío e invalidez.

Por ejemplo, cuando te jubilas y recibes tu pensión de la AFP o ONP. Este ingreso no están afectos a la renta de quinta.

Subsidios por incapacidad temporal, maternidad y lactancia.

Por ejemplo, la suma de dinero que recibe la trabajadora por el tiempo de embarazo, parto y post recuperación.

¿A partir de que ingreso un trabajador estaría afecto a la renta de quinta?

El impuesto de la renta de quinta categoría grava a aquellas personas que ganan en su empleo más de 7 UITs al año.

En el 2018 el valor el la UIT es de 4,150 soles por lo tanto estarían obligados a pagar la renta de quinta aquellas personas que ganen más de S/ 29,050 soles en todo el 2018.

La dinámica es que la empresa es la encargada de retener de tu sueldo mensual y pagarlo al fisco.

El procedimiento es que la empresa proyecte los ingresos de todo el año del trabajador para saber si debe retener de su sueldo por concepto de renta de quinta.

“Si la “Remuneración Bruta Anual” no supera las 7 UIT entonces no estará sujeto a retención.”

Por ejemplo, un trabajador que gane 1,800 soles mensuales no estaría afecto a la renta de quinta puesto que si proyectamos el sueldo anual es menor a S/ 29,050 soles.

En cambio un trabajador que gana 3,000 soles mensuales la empresa si se tendría que retener, declarar y pagar la renta de quinta del trabajador.

Esta retención debe figurar en la boleta de pago que entrega la empresa todos los meses.

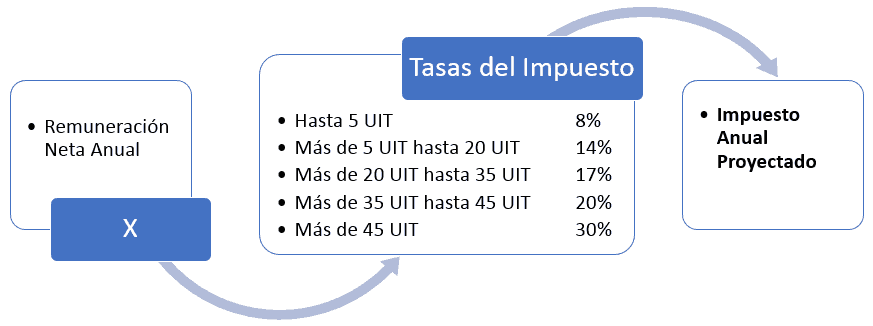

Entonces una vez que se obtiene el ingreso proyectado anual se deberá aplicar la tasa del impuesto correspondiente.

Pero solo por el monto que exceda los 7 UITs (29,050 soles en el 2018)

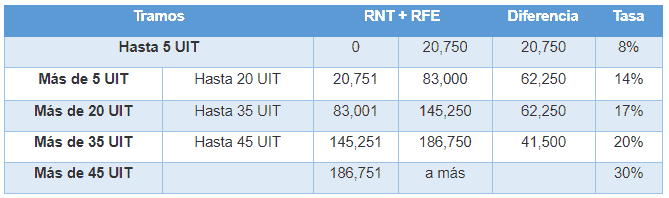

La tasas del impuesto

La tasas del impuesto a la renta de quinta que exceda los 7 UIT son como se muestran en el siguiente cuadro.

Por ejemplo, en el caso de que el trabajador gane 3,000 mensuales le sumamos las gratificaciones de Julio y Diciembre tendriamos un ingreso anual proyectado de 42,540 soles.

El exceso sería = Ingreso anual proyectado – 7 UITs

S/ 13,490 soles = 42,540 – 29,050

Este ingreso de 13,490 soles que excede los 7 UIT están afectos al impuesto de renta de quinta y se deberá aplicar la tasa que le corresponda según el siguiente cuadro.

En el presente caso 13,490 soles no excede 5 UIT (20,750) por lo tanto la tasa del impuesto anual proyectado sería:

13,490 x 8% = 1,079.20 soles <—- Impuesto Anual Proyectado

El monto de la retención mensual si estuviéramos realizando la retención del impuesto a la renta de quinta del mes de enero sería dividiendo el impuesto anual proyectado entre 12.

1,079.20 / 12 = 89.93

Por lo tanto la retención del mes de enero seria 89.93 soles.

Para calcular la retención de los demás meses de debe de seguir el siguiente cuadro.

Quiere decir que todos los meses la empresa tendrá que calcular la renta de quinta.

La idea finalmente es que se le descuente al trabajador todos los meses lo que corresponde.

De lo contrario si no se retiene estos montos pueden acumularse y al trabajador no le va gustar que le descuenten un monto fuerte todo de golpe.

Por ello es bueno calcular bien y descontar al trabajador mensualmente lo que corresponda.

Por ejemplo, es mucho más cómodo descontar S/ 89.93 soles todos los meses a que sorprendas al trabajador en diciembre con un monto fuerte.

Imagínate que justo cuando más dinero necesitas en el mes de Diciembre que venga de golpe un descuento de S/ 1,079.20 soles de tu sueldo por renta de quinta.

Obligación del trabajador

Si eres trabajador y cuentas con más de un trabajo, debes de comunicar dicha situación a la empresa que te esté pagando más mediante una declaración jurada.

De esta manera la empresa que más de paga se encargue de realizar el descuento de renta de quinta.

Si el trabajador no comunica por creerse el vivo, de todas maneras la sunat le cobrará al trabajador lo que esté pendiente por renta de quinta pero sumado los intereses respectivos.

En resumen, conviene comunicar ya que la empresa no tendrá responsabilidad e igual vas a tener que pagar tu impuesto de quinta.

Caso

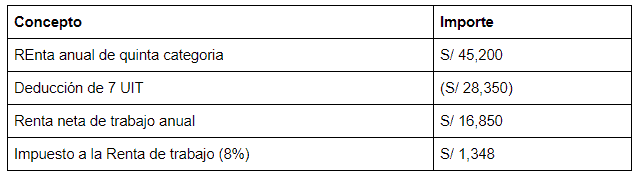

El señor Diego Copte Salazar obtiene un ingreso anual total de 45,200 obtenido por su trabajo en la empresa San Juan SAC.

¿Cómo pagar menos impuesto?

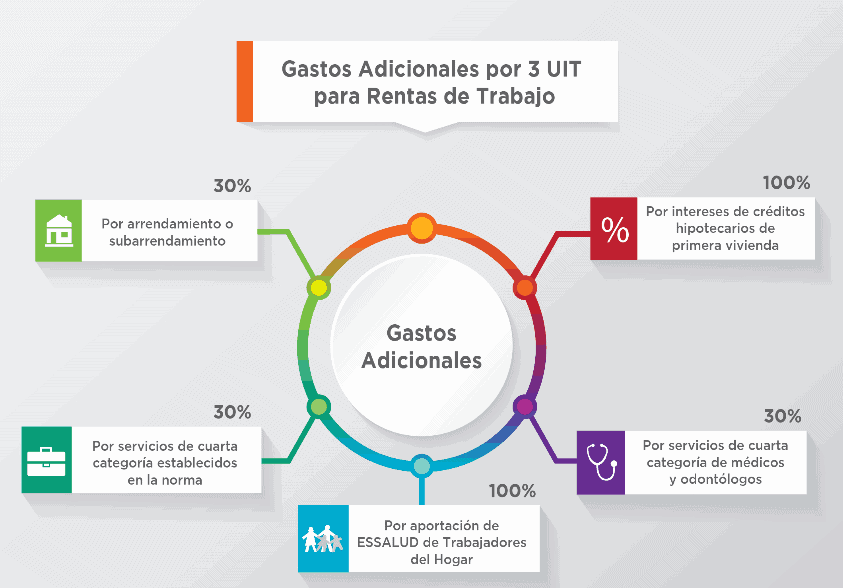

En el 2017 hubo una modificación realizada por el decreto legislativo N° 1258 a la ley del impuesto a la renta donde se permite hacer una deducción adicional de hasta 3 UIT.

Caso anterior pero utilizando la deducciones adicionales

Diego Copte Salazar antes de hacer su declaración anual se entera por su contador de que puede pagar menos impuestos.

El contador le pide los comprobantes y vouchers de pago de los gastos que pueden ser usados para pagar menos impuestos.

Los gastos que tuvo juan en todo el año que pueden ser usados para pagar menos impuestos son:

- Alquiler de un departamento: S/ 16,800

- Atención de su dentista S/ 2,500

- Aportación a Essalud por trabajadora del hogar S/ 1,071

- Gastos de un entrenador deportivo para bajar de peso S/ 300

Determinación del Impuesto a la Renta deduciendo los gastos adicionales

Como se puede apreciar, el trabajador pagaria S/ 792 soles en vez de S/ 1,348 cuando utiliza las deducciones adicionales.

¡Esto es un extra de 556 soles!

¿Que harias tú con S/ 556 soles adicionales?

Nota sobre los ingresos de cuarta categoría (honorarios)

Cuando el trabajador además de los ingresos de su trabajo tiene ingresos por concepto de rentas de cuarta categoría, estos ingresos estarán afectos a la renta de quinta.

El procedimiento es que la suma total de estos ingresos de cuarta categoría se va a descontar el 20%.

También se va a descontar las respectivas retenciones de cuarta categoría si las hubiera.

La diferencia obtenida se va a juntar con el ingresos anual de la renta de quinta,

Este total va estar afecto al procedimiento del impuesto de renta de quinta anual.

- Sobre el Autor

- Últimos Artículos

Ayudo a emprendedores y contadores a crecer con claridad, estrategia y mejores resultados. Más de 10 años combinando asesoría contable, entrenamiento empresarial y coaching para ayudar a las personas a mejorar sus negocios.